Cal, realment, pagar la plusvàlua municipal?

Haureu sentit a parlar de la sentència del Tribunal constitucional sobre la plusvàlua municipal, que molta gent s’apunta per dir que ja no cal pagar-la.

La plusvàlua municipal, que no els increments de patrimoni que hauran de tributar a l’impost de la renda si és el cas, és un impost que es paga segons uns càlculs automàtics en funció del que estableixin les ordenances fiscals municipals.

Si bé hi ha un marc comú – que es la Ley de Bases del Régimen Local-, cada ajuntament decideix els percentatges d’increment de valor i el tipus de gravamen:

¿Com es calcula?

S’agafa el valor del sòl (actual, el que és incomprensible) i es multiplica pel percentatge de l’increment del valor (que canvia segons els ajuntaments i els anys) pels anys que l’han tingut, el que dóna una base que s’ha de multiplicar per un tipus impositiu, que diu la llei de bases que serà com a màxim del 30%.

És per això que la simple propietat d’un terreny durant un determinat període temporal produeix, en tot cas i de forma automàtica, un increment del seu valor.

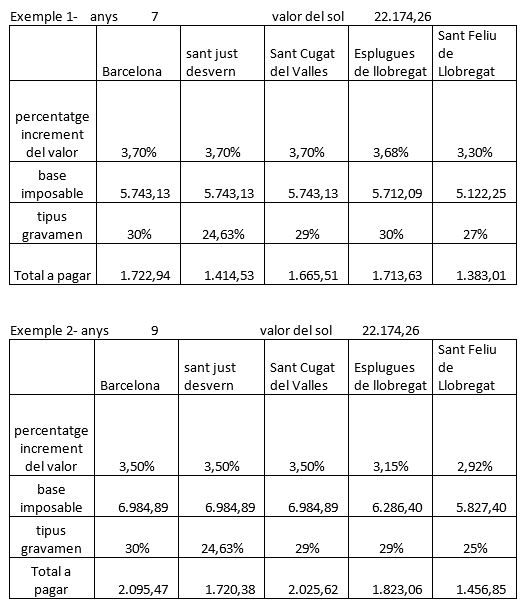

Mirem un comparatiu entre diferents pobles per un mateix valor cadastral i els mateixos anys.

L’augment del valor del sòl es determina mitjançant l’aplicació automàtica dels coeficients que preveu la norma al valor cadastral del sòl en el moment de la transmissió. La mera propietat d’un terreny durant un determinat període temporal produeix, en tot cas i de forma automàtica, un increment del seu valor.

La Sentència del TC de 16 de febrer del 2017 diu que no és legal imposar un impost quan no s’ha produït un guany econòmic.

El constitucional resol la qüestió d’inconstitucionalitat núm. 1012-2015 promoguda pel Jutjat de lo Contenciós -Administratiu núm. 3 de Donostia, per possible infracció tant del principi de capacitat econòmica i de la prohibició de confiscatorietat (art. 31 CE), com del dret de defensa (art. 24 CE), decidint:

- Inadmetre la qüestió d’inconstitucionalitat respecte als arts 107 i 110. 4 del Real Decreto Legislativo 2/2004, de 5 de marzo, pel que s’aprova el text refós de la Ley reguladora de las Haciendas Locales.

- Qüestionava aquests articles per possible violació dels principis constitucionals de capacitat econòmica i de no confiscatorietat, perquè o es sotmet la tributació a una plusvàlua real sinó quantificada de forma objectiva, sense que els increments siguin certs i sense permetre prova en contra que desvirtuï la plusvàlua fictícia imputada, per venir calculat de forma predeterminada amb una clara limitació del dret de defensa.

- Declarar inconstitucionals i nuls els arts 4.1, 4.2 a) y 7.4, de la Norma Foral 16/1989, de 5 de julio, del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana del Territorio Histórico de Gipuzkoa, però únicament en la mesura que sotmeten a tributació situacions d’inexistència d’increments de valor.

Decideix que la forma de determinar si hi ha un increment que ha de tributar o no correspon al legislador que ha de fer les modificacions al regim legal per evitar que es sotmetin a tributació situacions amb inexistència d’increment de valor, pel que haurem d’esperar que es canviï la llei per evitar que situacions injustes, com les que es venen donant, es reprodueixin.

Departament Jurídic